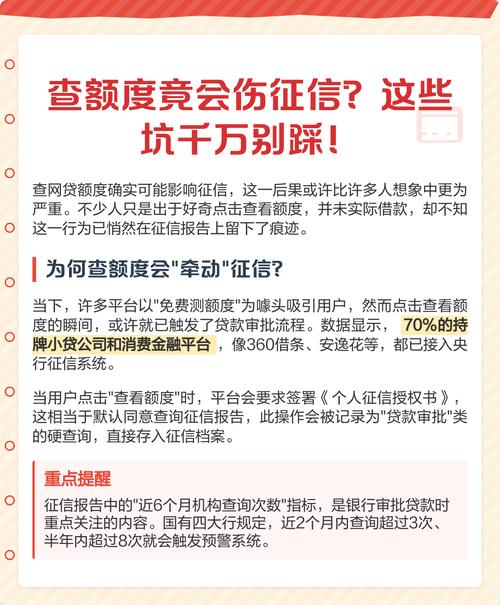

个人所拥有的信用度去进行查询,这是用以了解自身金融方面健康状况的基础步骤,然而它也常常会伴随着出现被滥用或者被误解这样的风险。有许多人并不清楚查询行为究竟有着怎样的边界,若是盲目去进行操作,反而可能就此带来负面影响。

以非正规之举,于非官方或商业平台频繁地查询个人信用报告,此行为可不被记录为“硬查询”乎?若于短期内多次这般操作,信用评分能不被降低吗?某些营销广告,竟把信用查询巧妙地包装成“免费福利”,以此手段诱导用户授权,其真实目的或许是将用户信息运用于其他商业用途,甚至存在信息泄露之风险,此现象难道不值得警惕吗?

个人存在着一种权益,即在这一年之中,能够从官方的征信机构那里,以免费的形式获取两次信用报告,而这是最为安全的一种方式。自行去进行查询的话,并不会对信用造成损害。其中关键之处在于,要对“本人查询”以及“金融机构的审批查询”做出区分,后面这种才是真正会对信用记录产生影响的。应该养成一种习惯,就是对报告进行定期的检查,重点去关注是不是存在错误记录或者未经授权的查询 。

对于平常人来讲,维持信用更在于平日里理性地去借贷以及按时进行还款,而不是过度在意分数自身。你可曾因为一回不经意间的查询从而影响到了贷款申请?你关于信用管理的习惯又是怎样的情况呢?