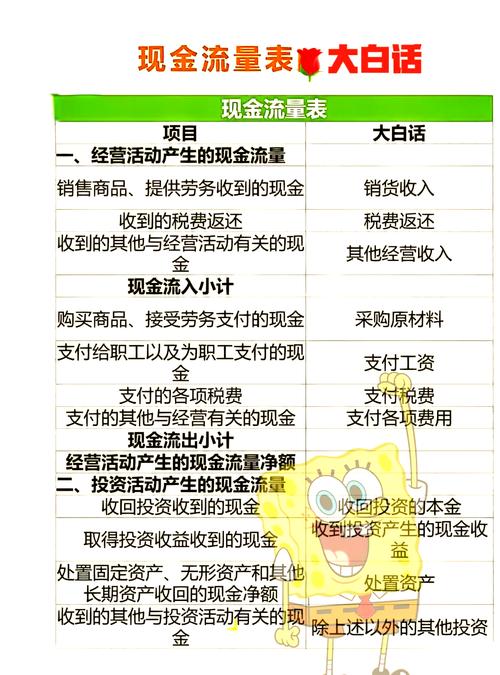

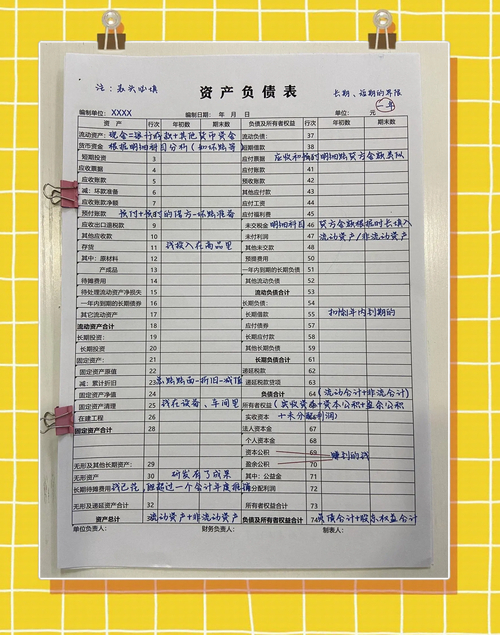

企业财务报告三大核心报表里,有现金流量表这一报表,它能揭示特定时期内企业现金的流入状况,它还能揭示特定时期内企业现金的流出状况,它反映企业生存能力比利润表更具真实性,许多表面盈利的企业最终走向倒闭,原因是资金链断裂,而资金链断裂的根源常常是现金流管理存在不善之处,因此,读懂现金流量表是评估企业健康状况的关键一步 。

现金流量表主要被分成这三部分,一部分是经营活动产生的现金流,一部分是投资活动产生的现金流,一部分是筹资活动产生的现金流。经营活动现金流属于企业主营业务的核心,它能够直观直接展现企业主营业务的“造血”实力能量。要是这方面部分持续性一直是为负的状态,那就意味着表明企业一旦已销售产品之后或者提供服务之后,实际所收回回来的现金依旧还不足以维持支撑日常常态经营运作,这可是一个相当危险危机的信号。投资活动现金流能够体现展示企业为了未来将来发展的投入投放,筹资活动现金流则可以展示呈现企业与股东、债权人它们之间的资金往来来往。

在实际进行分析之时,我们不仅要去查看现金究竟是处于净流入的状况还是净流出的状况,而且更需要去关注现金流的结构以及质量。对于一家具备健康状态的企业而言通常会呈现出这样的情形,即经营活动现金流有着稳定的态势并且持续不断地增长,能够对投资支出起到覆盖的作用并且还存在富余。最为理想的那种状态即为,经营现金流足以对战略性投资给予支撑,对于筹资活动的依赖性较小。与之相反要是企业长时间依靠借款或者股东进行增资才能够维持运营的话,那么其经营模式所具备的可持续性就会值得人们去怀疑。

在对公司财报进行分析的这段时期,你有没有受到利润数据的迷惑,之后才发现现金流才是真实情况?欢迎在评论区分享自己的经历或者存在的困惑,我们一起探寻如何避开那些财务报表里的“陷阱”。